在云計算時代,軟文世界致力于通過技術創新推動網媒資源對接與交付模式的轉變,讓軟文投放更簡單。

黑天鵝滿天飛的2020年終于成為歷史,2021年被各行各業寄予厚望。

作為經濟的晴雨表,經濟復蘇廣告市場自然會同步復原。但疫情對于營銷市場的作用力和催化力,卻在數字化、新媒體、新消費等領域,呈現出持久而深遠的影響。

2021年,互聯網營銷模式預計依舊將飛速發展,面對新冠疫情的沖擊和重重困難,互聯網媒體不僅將呈現出極大的韌性,還將繼續顛覆了新媒體,造就了一批新銳品牌。

2021年的營銷將會發生什么?投資哪些媒體才能獲得更好增長?品牌如何布局?

我們基于廣告投放數據、媒體活躍用戶數據,并結合公司的財報數據等綜合數據估算出各重點廣告媒體的2020年移動廣告收入金額,詳細解讀2021年媒體發展趨向、各類媒體渠道性價比,品牌投資洼地等,為各位廣告主更合理地投放廣告媒體資源提供一些參考。

2020年數字媒體投放呈上升趨勢,增幅收窄

中關村互動營銷實驗室數據顯示,2020年中國互聯網克服全球疫情的嚴重影響,互聯網廣告全年收入4971.61億元(不包含港澳臺地區),比2019年度增長13.85%,增幅較上年減緩4.35個百分點,仍維持增長態勢。

2020年中國互聯網營銷市場規模預計約為5,494億人民幣,廣告與營銷市場規模合計約為10,457億元。

數據來源:中關村互動營銷實驗室

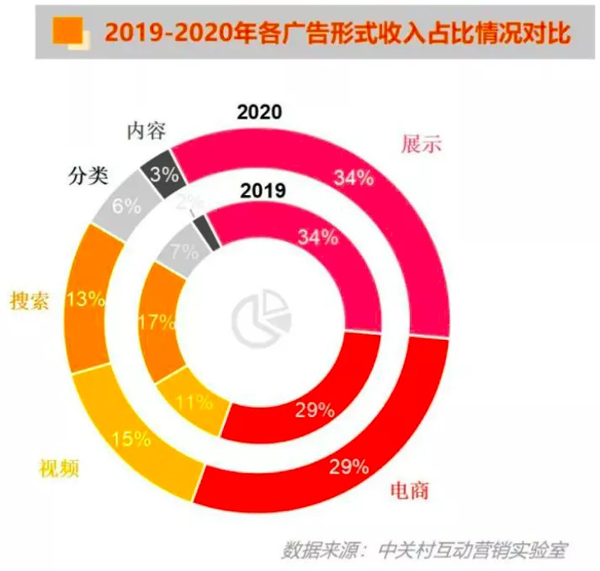

從廣告形式收入占比情況看,展示類與電商廣告維持了2019年的市場份額,搜索類廣告持續勢微,市場占比連續兩年下滑至13.4%,相比之下在短視頻的強力助攻下,視頻類廣告繼續強勢增長,年增速達45.4%。

電商平臺牢牢把控廣告渠道頭把交椅,其占據市場收入總量的三分之一。

由于短視頻端的高速增長,視頻類平臺廣告收入市場占比同比大幅增長64.91%至18.17%,其取代搜索類平臺成為第二大類別廣告平臺。

搜索,新聞資訊、社交等類別平臺廣告收入市場占比均出現了不同程度的下滑,其中搜索類平臺連續兩年在廣告收入與市場份額兩方面均出現下滑。

數據來源:中關村互動營銷實驗室

2021年廣告投放趨勢前瞻

1、2021年廣告市場或出現較強勢反彈

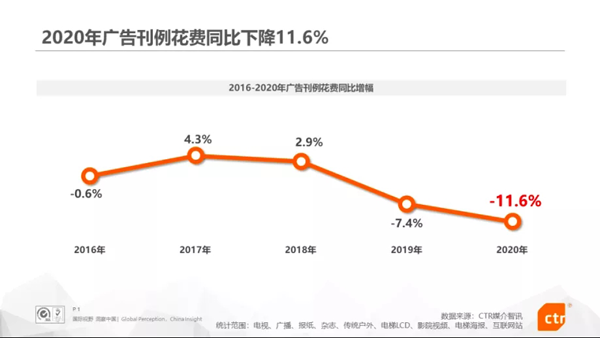

CTR的報告顯示,疫情發生后整個廣告市場出現應激反應,2020年中國廣告刊例花費同比下降11.6%。

廣告市場從2月開始接連下滑,但環比持續增長,截止到2020年12月,廣告市場同比增長幅度基本穩定。但從總投放量上看,仍與2019年乃至之前相比都有較大差距。由于疫情造成的投放量減少,預計2021年廣告市場同比將有較大的增長空間。

2、新銳廣告主成為支撐互聯網廣告市場的新生力量

中關村互動營銷實驗室的數據顯示,2020年小微、新銳品牌廣告主的廣告投放增長了50%,高于成熟品牌五個百分點。年度增幅超過10%的廣告主中,小微、新銳廣告主占39%,成熟廣告主則只有28%。這意味著小微與新銳品牌廣告主成為廣告市場的新增量。

此外,互聯網品牌的增長是2020年行業廣告的一大特點,眾多生活服務類的網站或App在2020年得到了資本市場的資金支持,也在各類媒體市場增大了品牌的聲量。

3、健康經濟、宅經濟、在線經濟相關廣告主投放增加

疫情雖然短暫性地沖擊了廣告投放市場,使其出現了明顯的低潮,但健康經濟、宅經濟、在線經濟相關的行業依舊保持了較高的投放力度。

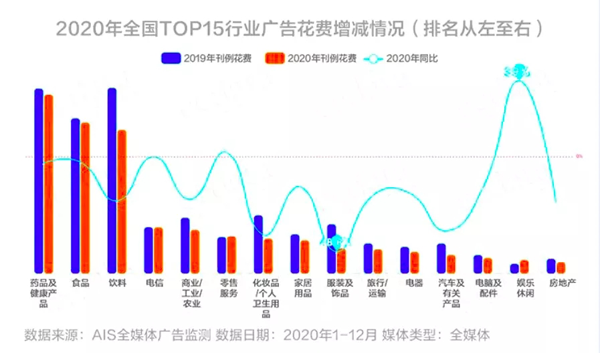

尼爾森AIS全媒體廣告監測數據顯示,2020年個人衛生健康、健康食品/飲品、健康/健身設備等小類的廣告投放均迎來了大幅度增長,其中,在健身/醫療器械子小類的帶動下,健康/健身設備行業小類的同比增長達64.8%。圍繞廚房烹飪、家庭娛樂、寵物生活等方面的廣告投放也有較大的增長。在線教育行業的整體廣告投放刊例花費迎來了前所未有的高度。

4、快消品企業傾向投放“心智影響”媒體,3C及互聯網企向“區域性”媒體傾斜

2020年,藥品及健康產品、食品、飲料、化妝品/個護行業更注重品牌,加碼投放覆蓋廣度更大的央衛視媒體,從而提高品牌認知度與知名度,對消費者心智產生更久遠的影響。

眾多廣告行業中,IT產品及服務是罕見的呈現正增長的行業,且增長的這些品類大多都是與防疫相關。從“打品牌”的維度考量,它們會更傾向于投放電視和戶外等“心智影響”類媒體。

電信、零售服務、服裝及飾品、電器、電腦及配件行業更注重下沉,營銷預算向目標區域性媒體傾斜。一方面是互聯網企業出于瞄準下沉市場機會的考慮;另一方面,實體零售企業開啟針對性廣告投放,促進線下銷售的直接轉化。

5、視頻廣告時代全民來臨,“廣告即內容”,視頻廣告強勢崛起

QuestMobile數據顯示,2020年上半年短視頻快速增長,MAU達8.52億,同時短視頻時長已占移動互聯網總時長份額20%,僅次于即時通訊。

中關村互動營銷實驗室的數據顯示,2020年全年,視頻廣告收入規模約為904億元,同比增幅64.91%,在各廣告品類中增長尤顯突出,取代搜索(585億元)成為僅次于電商的廣告品類。而其中短視頻廣告增長超過一倍(106%),遠超長視頻媒體25%的增幅。

即將到來的5G時代,在4K/8K、無延時直播、VR/AR、互動視頻等技術的興起,將讓視頻內容進一步繁榮,2021年,視頻營銷將變得更加重要,也將是營銷業最大增量。頭部營銷平臺均在戰略布局視頻內容營銷,如巨量引擎旗下的穿山甲平臺定位“移動視頻廣告平臺”,實現爆發式增長;再比如分眾傳媒,采取電梯電視與電梯海報并駕齊驅的戰略。

6、短視頻、視頻、資訊及工具類型媒體的收入表現優秀

AppGrowing數據顯示,在2020年度移動廣告收入前50的媒體中,資訊媒體、工具媒體、手機廠商、短視頻、視頻媒體數量占據媒體類型Top5,資訊媒體有用戶群輻射廣、信息量豐富適應各行業等特點,成為占比最高的媒體類型。

具體到各重點渠道,巨量引擎、騰訊廣告旗下的重點媒體收入都較高,而百度系的手機百度收入遠超第二名,頭部效應明顯。

此外,選取部分互聯網頭部媒體,觀察它們月活用戶數與廣告收入的關系可以發現,媒體的月活躍用戶數與移動廣告收入呈現正相關趨勢。

當然,并不是說用戶月活越高,媒體收入就越高,只能說月活用戶數是決定媒體廣告收入的其中一個正向原因,如微信的月活躍用戶數最高,但收入卻低于抖音與手機百度。

7、品牌與效果深度融合,對曝光類廣告表現出積極投放傾向

從廣告計價類別看,效果類廣告仍是目前互聯網營銷中最為主流的廣告類型。中關村互動營銷實驗室數據顯示,效果類廣告占據66.78%市場份額,CPM類廣告占據28.08%份額。

但是部分頭部品牌業已經意識到過度依賴效果廣告的問題:花錢買流量不一定有效果,但不花錢就一定沒效果。

數據來源:中關村互動營銷實驗室

2021年,除了轉化類廣告以外,廣告主對曝光類廣告正表現出積極的投放傾向。投放會兼顧消費者心智影響、傳播效率、流量轉化與資產沉淀等多個維度,效果廣告與品牌廣告不會“品效合一”,而是“深度融合”,既不能“二合一”,也不能“厚此薄彼”。

8、節日營銷市場潛力巨大,電商造節外沿正在不斷擴展

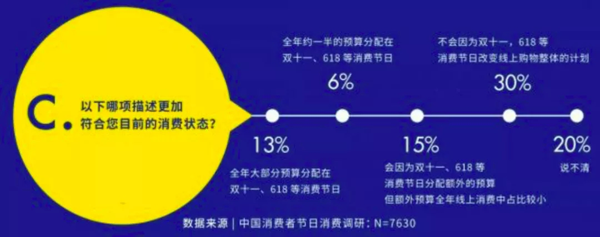

電商節日的興起已經在很大程度上影響了中國市場的消費結構:接近四成的中國消費者會因為電商節日分配額外的購物預算,同時13%的消費者表示他們會把全年的大部分消費預算分配在雙十一這樣的消費節點。在許多商家節后保價的承諾下,節日囤貨的文化已經悄然形成,電商節日在品牌整體節日營銷的規劃中也正在占據愈發重要的位置。

2020年電商渠道加碼造勢多個電商節活動,釋放消費者在疫情期間被抑制的消費需求,由此也帶動了廣告投放市場的升溫,中關村互動營銷實驗室數據顯示,6·18、雙11等大型電商節前后均出現了顯著的廣告投放環比增長。

2021年越來越多的主題消費節點正在被品牌和平臺開發落地,借助節日為消費者帶來的情感需求開發市場潛力。而隨著眾多商家和品牌對這些事件節點的不斷渲染,消費者也逐漸接受了這樣的節日設定,并開始融入商家圍繞這些節點打造的營銷活動中。

9、中心化流量越來越貴,私域成品牌增量場

……

10、互聯網品牌新運作方式:進入消費者“自定義”品牌模式,「播品牌」批量涌現

……

11、互聯網拓展直播帶貨新零售模式,企業“自播”成新趨勢

……

12、消費與觸媒偏好變化背景下,品牌摒棄流量思維,擁抱“場景思維”

……

13、AI技術助力營銷內容海量生產,5G+IoT等給場景營銷提供全場景轉化能力

……

14、全鏈路數字化成為可能,品牌All In數字營銷

……

15、數據安全成互聯網營銷的重要議題,構建互聯網營銷新生態系統

……

上一篇 公關新聞稿標題與軟文標題的區別

下一篇 影響新聞稿排名的兩個因素

客服1號

客服1號